El precio de la carne volvió a empujar la inflación de noviembre. El movimiento respondió a factores estacionales, pero también a la tensión estructural entre una producción que no alcanza para satisfacer, al mismo tiempo, las demandas del consumo interno y los intereses de los frigoríficos orientados a la exportación.

La carne dejó de ser un alimento cotidiano para convertirse en un bien cada vez más exclusivo. Quedaron lejos los registros que marcaban un consumo de 59 kilos por habitante por año en 2018. Hoy ese número cayó a 49 kilos per cápita. En el medio se combinan dos procesos persistentes: la pérdida del poder adquisitivo de trabajadores y trabajadoras y el avance de las exportaciones por encima del crecimiento real de la producción. Mientras la población argentina se expandió entre CENSO y CENSO, el stock ganadero permanece estancado desde hace décadas en torno a los 50 millones de cabezas.

Este entramado explica que el precio de la carne en el mostrador haya alcanzado en el último año niveles prohibitivos para amplios sectores de la población, una situación confirmada por el más reciente informe del INDEC sobre la evolución de los precios.

De cara a los próximos meses, el escenario no muestra alivio. La exportación seguirá presionando para colocar en el exterior la mayor cantidad de toneladas posibles y, en el horizonte, aparece además la ampliación de la cuota de exportación hacia Estados Unidos.

Mostradores en tensión

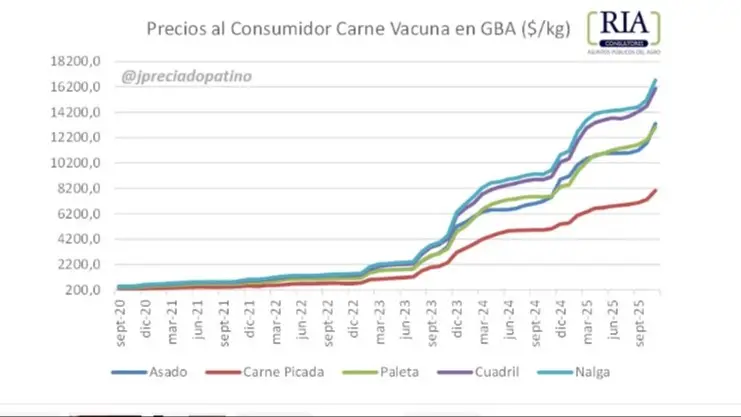

Según el dato de inflación del Indec correspondiente a noviembre, el precio del asado pasó de 11.755 a 13.304 pesos, lo que implica una suba mensual del 13% y un acumulado anual del 49,3%. En la comparación interanual, el incremento alcanzó el 76,8%.

Otros cortes siguieron una trayectoria similar. La nalga registró un aumento mensual del 10,2% y una suba interanual del 73,7%. La carne picada, uno de los cortes más populares, aumentó un 60% y se ubicó en 8.018 pesos el kilo.

Estos incrementos coincidieron con movimientos significativos en el Mercado de Hacienda de Cañuelas. En los últimos meses, el novillo promedió los 3.800 pesos por kilo vivo, con una suba interanual del 95%, casi triplicando la inflación del período, que rondó el 32%. En el caso de novillitos y vaquillonas, los valores promedio fueron de 3.760 y 3.560 pesos, con incrementos interanuales cercanos al 84%.

Existe, además, un componente estacional en el precio de la hacienda, ligado al ciclo productivo del ganado. “El comportamiento que está teniendo el precio de la carne vacuna en los últimos dos años es de subas importantes y cortas, a las cuales sigue un período de estabilidad. Ahora estaríamos viendo un pico de aumento, después de varios meses en los cuales se mantenía relativamente estable”, explicó el analista Javier Preciado Patiño, titular de RIA Consultora.

Una vaca sola en un país más poblado

El estancamiento del stock ganadero en torno a los 50 millones de cabezas —el mismo nivel que cuando el país tenía 30 millones de habitantes— abre interrogantes de fondo: ¿alcanza la producción para abastecer al mercado interno y a la exportación? ¿Qué rol juega la falta de inversión estructural en el sector? ¿La Mesa de Enlace no tiene responsabilidades en este escenario?

Tradicionalmente, el consumo local se abastece de ganado liviano, mientras que la exportación se orienta a novillos pesados y vacas. Sin embargo, en los últimos años comenzaron a exportarse cortes históricamente destinados al mercado interno. De este modo, se profundizó la puja entre consumo interno y exportación, con los frigoríficos nucleados en el Consorcio ABC empujando para reducir cada vez más la disponibilidad de carne dentro del país.

Esa disputa se traslada directamente a los precios. “La exportación ya opera sobre lotes de consumo generando mayor presión sobre los precios”, afirmó Miguel Schiariti, presidente de la Cámara de la Industria y el Comercio de Carnes (CICCRA).

Preciado Patiño, en cambio, relativizó esa lectura: “No lo veo así. Primero porque acá consumimos novillito y vaquillona, animales livianos, mientras que la exportación se lleva animales más pesados. Segundo, porque la mayor parte de lo que se exporta es vaca vieja que va a China y que no se consume localmente. Y tercero, porque la exportación venía cayendo casi un 10% hasta octubre, con una producción de carne que no había variado”.

Producción en retroceso

Los datos oficiales muestran señales de alerta. La faena de hacienda vacuna alcanzó en octubre de 2025 a 1,2 millones de animales, con una mejora mensual del 2,3% respecto de septiembre. Sin embargo, en la comparación interanual se registró una caída del 6,4% frente a octubre de 2024, la cuarta consecutiva y la octava en diez meses.

Entre enero y octubre de 2025, la industria faenó 11,4 millones de cabezas, lo que implicó una baja interanual del 1,2% (136,7 mil cabezas menos).

Menos faena implica menos carne disponible. “Al comparar con octubre de 2024, la producción retrocedió 4,9%, pese a que el peso promedio en gancho mejoró 1,6% anual y compensó parcialmente la caída de la faena”, señalaron desde CICCRA. En total, la industria frigorífica produjo 2,635 millones de toneladas res con hueso en los primeros diez meses del año, un volumen prácticamente idéntico al del mismo período de 2024.

Exportar más, consumir menos

En este contexto, la participación de las exportaciones sobre la producción total sigue creciendo. En 2015, el consumo interno representaba el 92% de la carne producida y solo el 8% se destinaba al exterior. Esa relación se modificó a medida que se deterioró el poder de compra de la población. En los primeros diez meses de 2025, el consumo local explicó apenas el 73% del total.

Entre enero y septiembre de 2025 se exportaron 422.000 toneladas de carne vacuna, un 10,5% menos que en el mismo período del año anterior. Desde CICCRA aclararon que “la contracción se explicó por las menores cantidades exportadas en los primeros dos trimestres del año, ya que en el tercer trimestre los envíos al exterior fueron 2,8% superiores a los de julio-septiembre de 2024”.

Esa recomposición exportadora en la segunda mitad del año terminó impactando de lleno en los precios internos. “La caída de las exportaciones en la primera parte del año respondió a la fuerte reducción de las compras chinas entre enero y abril, un proceso que se revirtió casi por completo en los últimos meses”, concluyó el informe de CICCRA.

Con información de El Destape

Publicado en lanuevacomuna.com